郝旭光:遏制违规必须建立可信的惩罚机制 建立补偿机制

(来源:新浪财经 2017年2月10日)

2月10日,刘士余任证监会主席以来首次在一年一度的全国证券期货监管工作会议上亮相并发表讲话,他强调“资本市场不允许任何人呼风唤雨,兴风作浪,随心所欲,赌场也没这么干的。”其传递出的新监管信号非常重要。问题是,说说容易,到底如何做到?如何落实?笔者提出以下建议。

1. 建立可信的惩罚机制

要做到“资本市场不允许任何人呼风唤雨”,首先要完善监管制度,施加制度约束,强调让市场参与者不敢违规。无论上市公司还是资本市场投资者还是其他机构,都希望有一个明确的预期,知道什么能做什么被禁止,因此建立一套健全完善的监管法律法规,才是监管者与被监管者真正的集合点。目前,中国资本市场的制度建设还很不完善,所以要加强制度建设,使市场参与者能够分享长期发展带来的好处,这对于中国资本市场持续、健康、稳定发展至关重要。在这里,建立可信的惩罚机制非常重要。

可信的惩罚机制,包括以下内容。一是警告性原则,法律法规是严肃的,不能触犯,违反它就会受到真实处罚;二是必然性原则,任何人触犯法律法规肯定会被处罚,不管什么时候,只要做了不该做的事,就会遭到惩罚;三是比例性原则,触犯法律法规的程度强时处罚的程度也大,犯的错误严重受的惩罚就重;四是具体性原则,谁有触犯法律法规的行为,他们及其相应行为就被处罚,要让市场参与者知道什么能做,什么不能做,知道他们错在哪里。

可信的惩罚机制,一定要能够操作。目前中国资本市场的法律法规还有一定的缺陷,主要表现之一就是操作性不强,所以应该特别强调操作性。这就引出能够操作的可信的惩罚机制在目前应该包括的两个具体内容

2.证券交易违规事件平均被处罚回溯天数

处罚资本市场参与者的违规行为是保证证券交易公开、公平和公正重要手段,要阻止、遏制违规,要及时。包括监管部门应当能够适时地发现市场中存在的问题并且能及时制定和颁布政策来加以纠正。对于已经出现的问题或者潜在的威胁能够及时发现,并能够在问题或威胁进一步恶化以前采取相应的监管措施,防止损失进一步扩大。并且,处理市场的违规行为和市场恐慌时,要立即采取措施,不能拖延。要保证违规行为的处罚不被拖延,应该有一个可以衡量的指标,例如设立“资本市场交易违规事件的平均被处罚追溯天数”,证券交易违规事件平均被处罚追溯天数即从违规到处罚的间隔天数,通过对一段时间之内资本市场的违规事件平均被追溯天数进行统计,可以评价监管部门是否有效履行了监管执法的职能来遏制违规行为,从而保证证券交易的透明性和高效性,在相当程度上震慑和遏制违规行为。

目前中国资本市场违规事件平均被处罚追溯天数相对长了些,根据RESSET金融研究数据库共计895个因违规行为而受证监会处罚的样本,包括未按时披露定期报告,未及时披露公司重大事项,不实陈述,信息披露虚假或严重误导性陈述,欺诈客户,内幕交易,操纵股价,未依法履行其他职责等。得出1994-2012年的资本市场违规事件平均被处罚追溯天数为616.51天,其中2010年的天数竟然达到了惊人的1038.25天。这么长的时间,至少表明了监管部门没有及时发现违规行为。

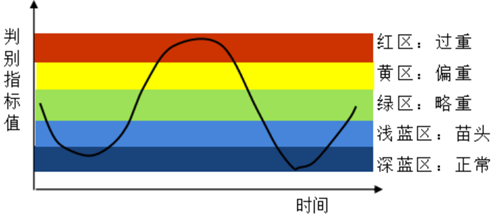

3.建立资本市场违规的预警体系

之所以没有及时发现资本市场的违规行为,在一定程度上与没有建立预警体系有关。所以,建立资本市场“大鳄”违规的预警体系,是日常监管的重要工具。按照可信的惩罚机制,可以将违规程度分解若干控制标准,构造违规的综合判别指标,将指标数值分为5个区域,用不同颜色标出,计算该指标的时间序列,根据指标数据所在区间随时监控某些标准的运行状态。可以分成五档,第一档深蓝,正常,监管部门可不予关注。但一旦违规,可以判断出现在哪个区域,如果在浅蓝区,大约正常值只是出现了违规的苗头,例如在二级市场开始对某只股票予以非正常范围的买进,不实陈述等可以予以口头警告。如果口头警告没有阻止大鳄们的不当行为,则自动进展到绿区,必须给予严厉的警告,并辅之以行政处罚。

或者大鳄们的违规开始就进入浅蓝区,例如,开始在媒体上或个人社交媒体上发布不当信息,忽悠公众和中小投资者。如果严厉的警告和行政处罚没有遏制他们的违规行为,则进入黄区,包括内幕交易,欺诈客户。此时直接进入司法程序。在监管的过程中,绝对不能允许大鳄们的指标进入红区,例如,操纵价格,救灾过程中某些出卖高度机密、内外勾连、恶意炸盘的违规者们。如果一旦有进入红区的情况出现,说明监管工作出现了重大失误,相应的监管部门可以认为是不称职乃至“渎职”,必须受到处罚。

4.建立针对投资者的补偿机制

如果因为虚假陈述,有刻意误导投资者的恶意数据,以及内幕交易,市场操纵等,给广大投资者带来损失,应该建立投资者补偿机制以更好的保护投资者权益,以便遏制违规行为。投资者的补偿机制,包括事后的追踪、责任的认定,一旦查清上,一定要违规者出资补偿投资者的损失。

结语

新监管思路要求,在中国资本市场,必须采取有效的措施,遏制市场的违法、违规。

附:原文链接:

http://cj.sina.com.cn/article/normal_detail?url=http://finance.sina.com.cn/stock/stocktalk/2017-02-10/doc-ifyameqr7407339.shtml&from=singlemessage&isappinstalled=0

相关报道链接:

http://cj.sina.com.cn/article/normal_detail?url=http://finance.sina.com.cn/stock/stocktalk/2017-02-10/doc-ifyameqr7407339.shtml&from=singlemessage&isappinstalled=0