校新闻网讯(金融学院供稿)2021年4月30日晚19:30,金融文化节系列讲座之邱志刚教授专场以线上腾讯会议的形式举行。邱志刚教授,中国人民大学汉青研究院副教授,副院长。他的研究方向包括代理投资组合管理,资产定价理论及金融科技,曾发表多篇国际期刊论文。在此次会议中,邱志刚教授结合一系列案例,分享了他对于金融科技的思考。

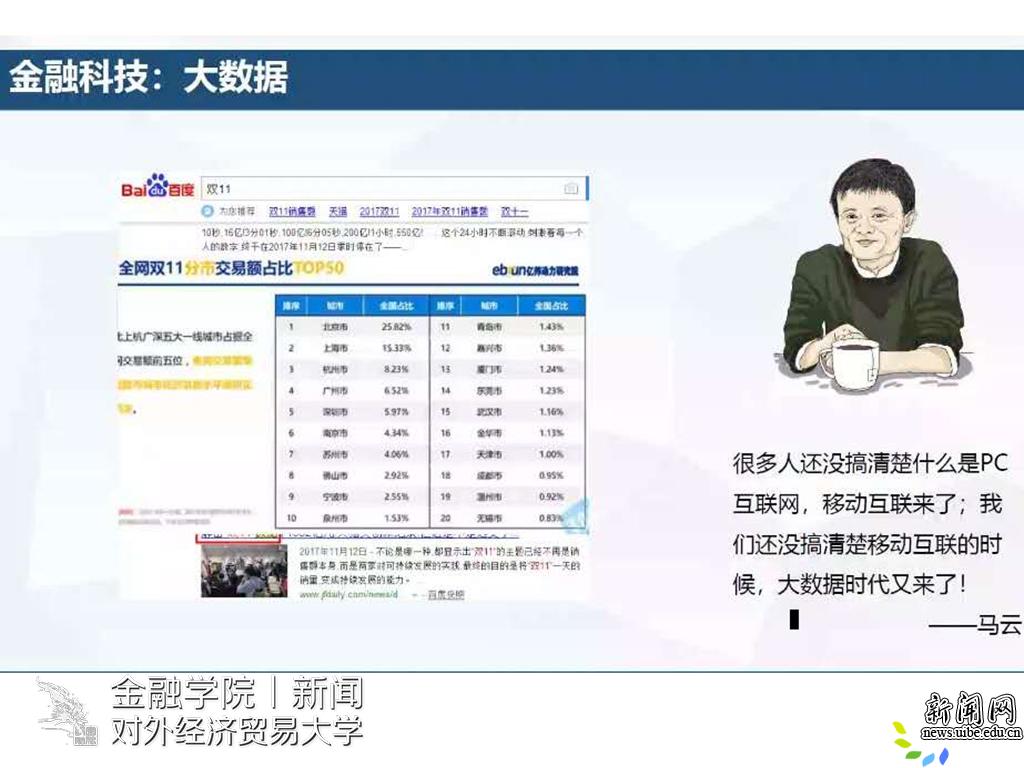

首先,邱志刚教授以“双十一”案例为切入点,谈大数据的影响:中小微企业及个人的金融交易数据少,在过去享受到的金融服务相对较少,而第三方支付的发展将曾经出现但没有被记录的数据整合利用,使得大数据时代的金融服务能够覆盖中小微企业及个人。大数据的发展也在同时推动着科学技术的进步,云计算、边缘计算、联邦学习、知识图谱等,这些技术能够在不触碰核心的情况下处理数据,是“来源于数据”的科技。

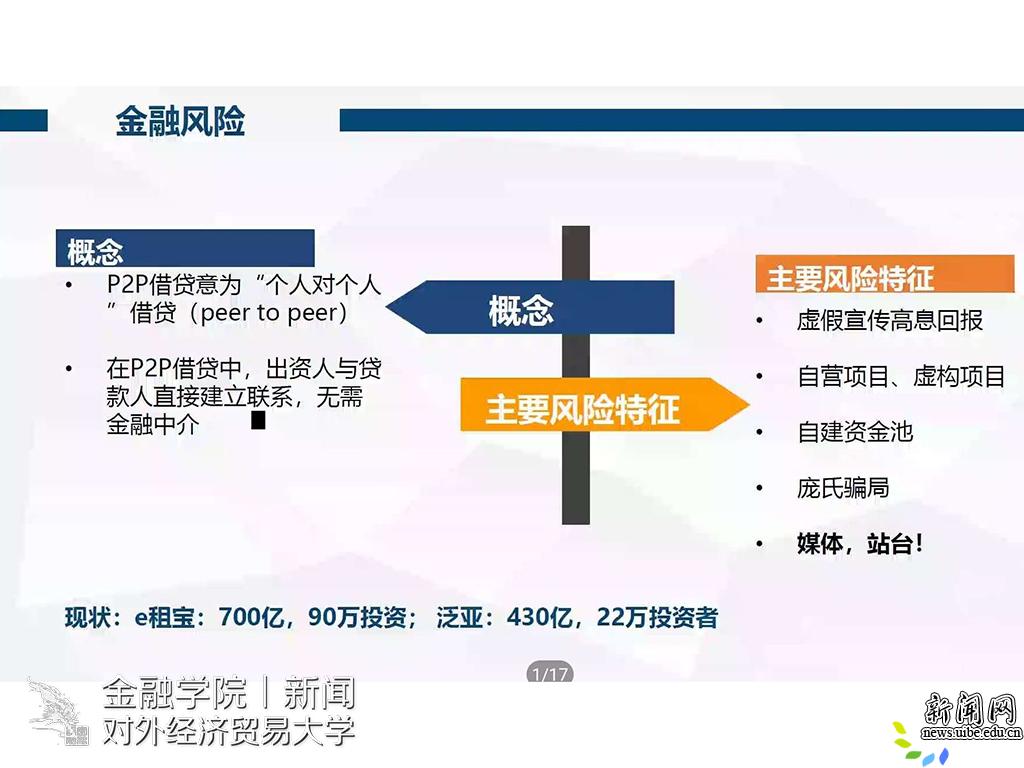

接下来,邱志刚教授通过对P2P(peer to peer)模式的详细分析,讲述了金融风险的相关知识。邱志刚教授介绍了P2P平台的概念与主要风险特征,指出市面上90%以上的平台不满足P2P模式定义。

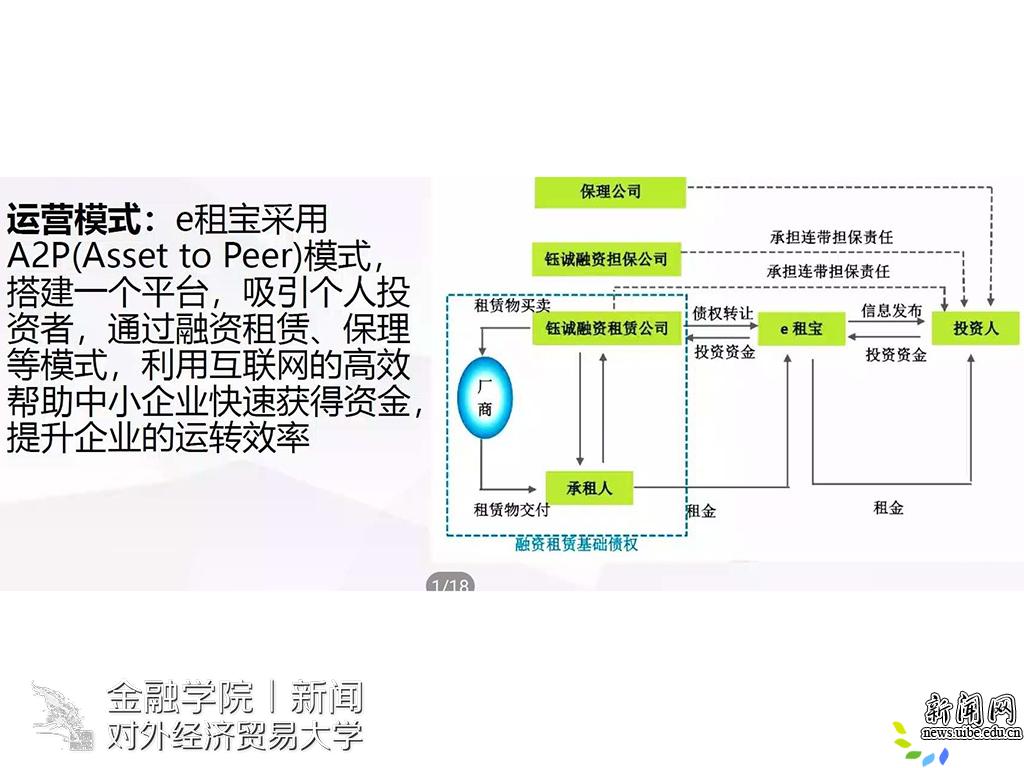

第一个相关案例是e租宝。e租宝通过厂商建立融资租赁基础债权,获得可预测的稳定现金流,以e租宝这一金融理财产品的形式再卖给公众。邱志刚教授指出,该模式实际上为A2P运营模式。在运营过程中,e租宝没有第三方担保机构,缺少监管。当大量现金涌入,远超租赁业务需求,平台选择铤而走险寻找高回报的投资机会,同时也带来了高风险。

第二个相关案例是日金宝。泛亚旗下日金宝曾一度作为云南省昆明市招商引资项目进行宣传推广,其所依托的实体经济为有色金属交易。但有色金属交易规模小,购货商需求有限。最终该项目运转崩溃,转变为庞氏骗局。

综合以上案例,邱志刚教授认为P2P模式的根本问题来源于:金融的基本是实体经济,资金需求者自由基金必须大于某个最小的临界值。由于信息不对称,没有基本抵押品的情况下根本无法融资,即真正的无抵押贷款不存在。

邱志刚教授模型用模型具体分析了大数据借贷与金融风险。在“P2P”平台的运行中,银行介入可以使风险得到一定程度的控制,但银行监督的作用程度是有限的。另一个途径是从实体经济入手,增加产品质量,减小道德风险。

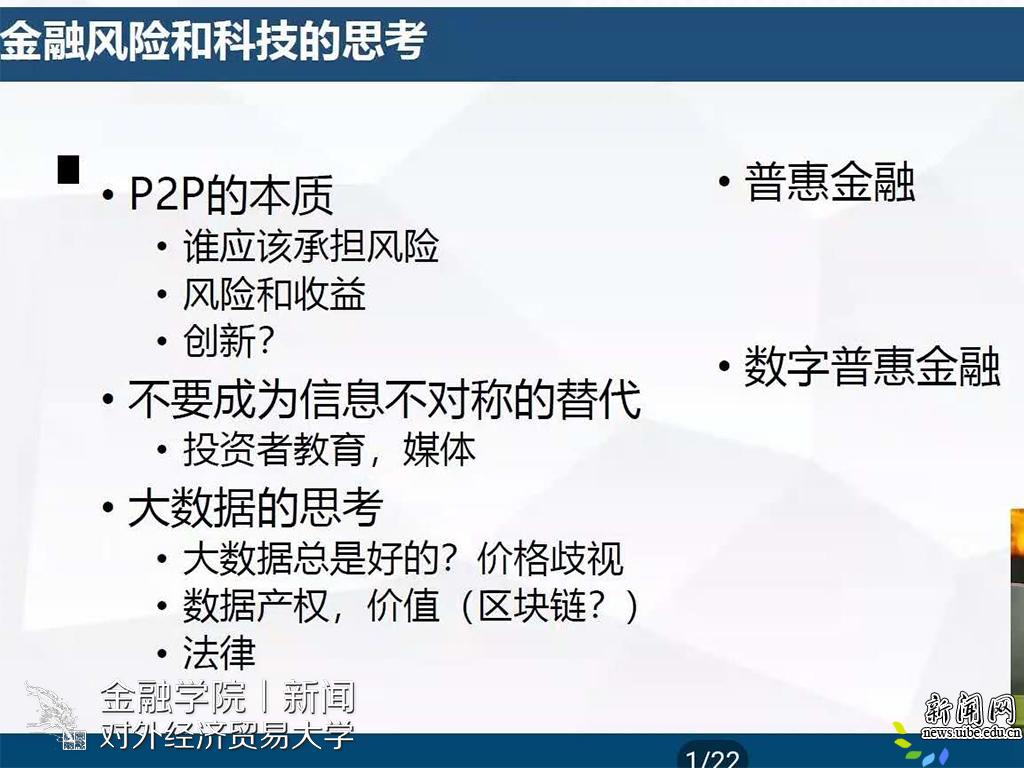

大数据提供信号,成交量增加,资金供给增加。媒体、专家站台,充当“抵押品”,与金融压抑一起刺激大量资金涌入P2P平台,直接融资无法解决信息不对称。这种直接借贷关系由平台本身承担风险,仍然是高风险高收益的交易;P2P并不是创新,而大数据金融模式代表着金融的创新。让同学们深刻意识到作为金融行业从业者,应该做到不忘初心,不应使人民的信任成为抵押品。

最后,邱志刚教授分享了他对金融风险与科技的深度思考,从多个层次角度提出一系列有价值的议题。数据挖掘-基本面分析出数据背后的信息,反映在价格歧视上是否合理,数据噪声这一传统数据时代没有价值的数据被利用,大数据是否还能做出更准确的判断,艺术的专利权、数据的归属权是否可以借助区块链技术而确定,数据时代数字普惠金融是否能得到充分发展等数据经济的发展正在现实生活中面临的这些问题,引发学生们对金融风险与科技进一步的探讨与思考。